La fiscalidad de la constitución de una fianza en el derecho español es un poco confusa. Por eso vamos a intentar aclarar este tema.

Primero un gráfico para mirarlo de forma simple.

Y después del gráfico, la explicación.

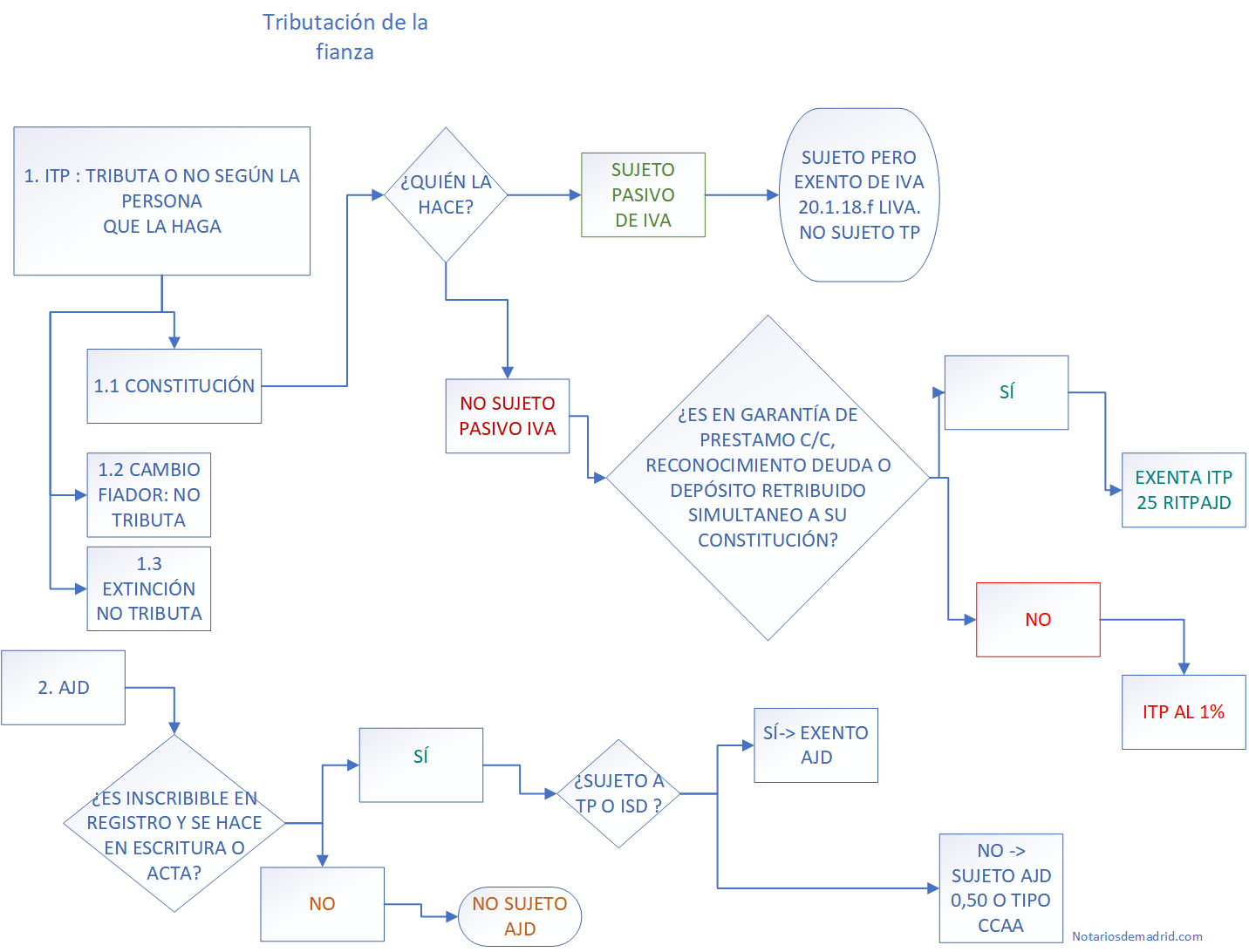

1. ¿Se paga ITP?

1.1. Constitución de la fianza

Lo primero que hay que saber es quién realiza la fianza.

1.1.1 sujeto pasivo de IVA: sujeta pero exenta de IVA no paga TP

Si la hace un sujeto pasivo de IVA, la constitución de la fianza estará sujeta pero exenta de IVA, según lo que dispone el artículo 20.1.18.f LIVA.

Artículo 20 Exenciones en operaciones interiores

Uno. Estarán exentas de este impuesto las siguientes operaciones:

(..)

18.º Las siguientes operaciones financieras:

(...)

f) La prestación de fianzas, avales, cauciones y demás garantías reales o personales, así como la emisión, aviso, confirmación y demás operaciones relativas a los créditos documentarios.

La exención se extiende a la gestión de garantías de préstamos o créditos efecutadas por quienes con cedieron los préstamos o créditos garantizados o las propias garantías, pero no a la realizada por terceros. (...)

1.1.2 No sujeto pasivo de IVA.

Si la hace alguien que no es sujeto pasivo de IVA, la constitución de la fianza estará sujeta al concepto de transmisiones patrimoniales del impuesto de transmisiones patrimoniales y actos jurídicos documentados. Pero en este caso hay que ver si la fianza se establece en garantía de un préstamo ( o de conceptos equiparados al préstamo en virtud del art. 15.2 LITPAJD como cuentas de crédito, el reconocimiento de deuda o depósito retribuido). En este caso solo se tributa por el préstamo ( o la operación equivalente).

Artículo 15 LITPAJD.

1. La constitución de las fianzas y de los derechos de hipoteca, prenda y anticresis, en garantía de un préstamo, tributarán exclusivamente por el concepto de préstamo.

2. Se liquidarán como préstamos personales las cuentas de crédito, el reconocimiento de deuda y el depósito retribuido.

artículo 45.I.B.15. dela LITPAJD.

B) Estarán exentas:

15. Los depósitos en efectivo y los préstamos, cualquiera que sea la forma en que se instrumenten, incluso los representados por pagarés, bonos, obligaciones y títulos análogos

1.1.2.1 constitución simultánea en préstamo u operaciones asimiladas tributa solo por la operación garantizada y no por la fianza.

Es necesario que la constitución de la fianza se haga en el mismo momento del préstamo, o que se haga constar que se realizará, pero no de una manera genérica sino concreta y especificando los detalles que tendrá.

Artículo 25 Reglamento ITPAJD . Tributación del préstamo con garantía.

1. La constitución de las fianzas y de los derechos de hipoteca, prenda y anticresis, en garantía de un préstamo, tributarán exclusivamente por el concepto de préstamo, cuando la constitución de la garantía sea simultánea con la concesión del préstamo o en el otorgamiento de éste estuviese prevista la posterior constitución de la garantía.

2. Se liquidarán como préstamos personales las cuentas de crédito, el reconocimiento de deuda y el depósito retribuido, con aplicación, en su caso, de lo dispuesto en el apartado anterior.

3. A los actos equiparados al préstamo en el número anterior se aplicará, en su caso, lo dispuesto en el artículo 88.I.B) 15 de este Reglamento.

1.1.2.2 En otros casos, se paga TP

En ese caso la constitución de fianza tributa en concepto de transmisiones patrimoniales onerosas, al tipo del 1 por ciento. La base imponible es el capital de la obligación o importe afianzado y el sujeto pasivo el acreedor afianzado.

1.1.2.3 Casos especiales en que se duda si hay simultaneidad

En caso de novación de préstamo se entiende que la fianza no es simultánea a la constitución del préstamo y tributa por el saldo pendiente o el importe afianzado.

- En caso de novación con ampliación, la fianza no es simultánea a la constitución del préstamo inicial, que es novado, pero sí a la ampliación de préstamo, por lo que tributa por el saldo pendiente pero no del ampliado ya que la fianza es simultánea a éste.

- Novación con o sin ampliación en que se reitera la fianza inicial; la fianza ya estaba constituida en el préstamo inicial, por tanto, la reiteración no tributa.

Compraventa con subrogación (posición de deudor) y constitución de fianza:

- el TSJ de Cataluña y la mayoría de los TSJ entienden, en una interpretación finalista del art. 15 de la LTPOAJD y 25 del RTPOAJD, que la constitución de la fianza no tributa ya que la fianza es simultánea al préstamo subrogado.

- En sentido contrario, la DG deTributos dice que la subrogación en el préstamo es modificativa, no extintiva, por lo que la fianza no sería simultánea al préstamo inicial.

La previsión de constitución de fianza futura sin determinación de la persona. Para el TSJ de Cataluña y la mayoría de los tribunales SJ no está sujeta a tributación. Pero para la DG de Tributos sí, porque que no cumple con el requisito de simultaneidad .

En los supuestos de subrogación en la posición de acreedor (Ley 2/1994), con o sin compraventa, el TS, en sentencia de 11 de noviembre de 2011, señala, obiter dicta, que la constitución de fianza en éste supuesto sí está sujeta a TPO.

1.2 Cambio de sujeto pasivo

1.2.1 Sustitución de fiadores:

- La DGTributos considera que tributa ya que se cancela la fianza anterior y nace una nueva con fiadores diferentes.

- El TEAC, considera que no. Entiende que si no tributó la fianza inicial, la sustitución de fiadores tampoco, al estar prevista o constituida dicha fianza en el préstamo inicial, siendo la sustitución de fiadores reiteración o previsión de la contenida en el préstamo inicial.

1.2.2 La adición de un fiador.

Parece que no debe quedar sujeta a TPO ya que dicha modificación subjetiva de la obligación de fianza no amplía el contenido económico de la misma por el que se deba tributar.

Sin embargo la DGTributos que entiende que sí, ya que se constituye una nueva fianza, diferente de la anterior.

1.2.3 Asunción cumulativa de deuda

La DGT del Ministerio de Economía y Hacienda equipara a fianza los supuestos de asunción cumulativa de deuda o de refuerzo en los que el nuevo deudor asume una posición de mera garantía (falso deudor o deudor de garantía), sujetándola a TPO cuando la asunción cumulativa de deuda (calificada como fianza) no sea simultánea al préstamo.

1.3 Extinción de la fianza no tributa

1.4 Otras cuestiones respecto a la tributación de la fianza en TP

1.4.1 Base imponible en ITP de la fianza

La base imponible de la fianza en TP es el importe garantizado. En un préstamo es el capital y no el total de responsabilidad hipotecaria de que responde la finca.

Casos especiales:

- Si la fianza garantiza solamente una parte de la obligación, la base imponible vendrá determinada por dicha cuantía.

- En el caso de las fianzas temporales, que aseguran el préstamo hasta una cifra concreta, , será el importe comprendido entre el saldo pendiente en el momento de constituirse ésta y el importe con el que se extinguirá la fianza.

1.4.2 Varios fiadores

En caso de que la fianza se realice por varios fiadores, hay solamente una fianza y no varias. Por tanto solo un hecho imponible.

Si coinciden fiadores personas físicas y fiadores personas jurídicas, la parte de la base imponible que corresponda a las personas jurídicas estará exenta de IVA y no sujeta a TPO por el concepto de constitución de fianza en los casos de sujeción, tributando sólo la parte de la base imponible que corresponda a las personas físicas

Segunda cuestión. El concepto de actos jurídicos documentados en caso de hipoteca

Si la garantía no está sujeta al concepto de transmisiones patrimoniales onerosas o al impuesto de sucesiones o donaciones, entonces se puede generar el concepto de actos jurídicos documentados. Esto solo es aplicable si se trata de garantía inscribible en algún Registro. Como la fianza no es inscribible, no se generará este concepto, a diferencia de lo que ocurre en las hipotecas por ejemplo. Sin embargo si la fianza es complementaria de un préstamo hipotecario, ese préstamo hipotecario sí se inscribe en el Registro de la propiedad y por tanto sí se genera ese concepto de AJD que en algunas comunidades es del 0,50 pero que en otras sube más ( p. ej. en Cataluña llega al 1,50%).

Artículo 31.2 LITPAJD

2. Las primeras copias de escrituras y actas notariales, cuando tengan por objeto cantidad o cosa valuable, contengan actos o contratos inscribibles en los Registros de la Propiedad, Mercantil, de la Propiedad Industrial y de Bienes Muebles no sujetos al Impuesto sobre Sucesiones y Donaciones o a los conceptos comprendidos en los números 1 y 2 del artículo 1 de esta Ley, tributarán, además, al tipo de gravamen que, conforme a lo previsto en la Ley 21/2001, de 27 de diciembre, por la que se regulan las medidas fiscales y administrativas del nuevo sistema de financiación de las Comunidades Autónomas de régimen común y Ciudades con Estatuto de Autonomía, haya sido aprobado por la Comunidad Autónoma.

Si la Comunidad Autónoma no hubiese aprobado el tipo a que se refiere el párrafo anterior, se aplicará el 0,50 por 100, en cuanto a tales actos o contratos.